あらためて各アセットクラスの日本や米国株式のリスク・リターンを比較してみた

アセットアロケーション(ポートフォリオの目標とする投資資産比率)を見直そうと思ったので、とりあえず各アセットクラスのリターンやリスクについて復習することにしました。

さて、ここで問題です。次のうち過去30年程度でもっともリスクが高かった株式市場はどれでしょう。

- 日本

- 先進国(アメリカやEUなど)

- 新興国(中国やインドなど)

正解はのちほど。

スポンサーリンク

目次

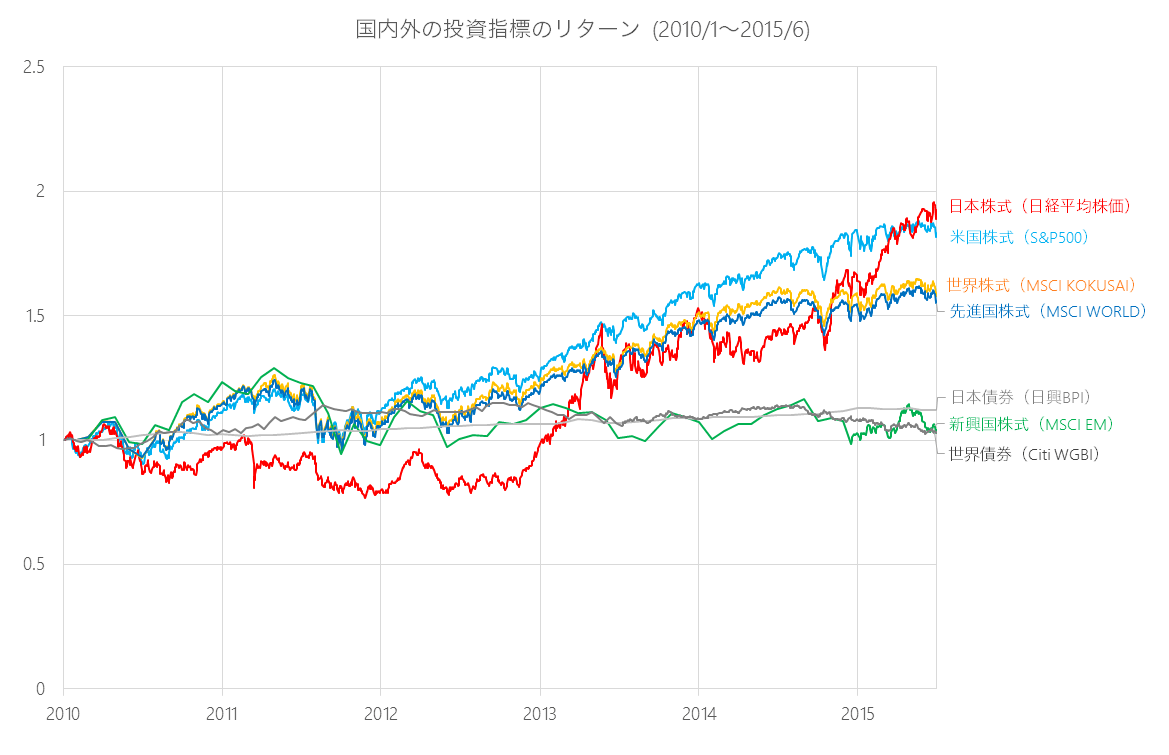

2010年以降の値動き

まずリーマンショック後の2010年ごろからの6年間で国内外の株式や債券のインデックスがどのように変化したかを見てみます。

下の図は各インデックスの2010年初めの値を1として、その値の変化を表したものです。新興国と債券に関しては過去データが月次でしか入手できなかったので、グラフが少し粗くなっていますが、動きを見るのに支障はありません。

これを見ると株式クラスは新興国を除いて1.5~2倍に上昇したことがわかります。特に日本株は3年強続いた民主党政権時代に低迷し、2013年の自民党への政権復帰以降激しい上昇が続いています。

これを見ると株式クラスは新興国を除いて1.5~2倍に上昇したことがわかります。特に日本株は3年強続いた民主党政権時代に低迷し、2013年の自民党への政権復帰以降激しい上昇が続いています。

過去のリターンとリスクを計算

さて、値動きだけ見ていてもなかなか年次リターンやリスクははっきりわからないので、Excelを用いて計算してみました。まず毎年のリターンを計算し、年次リターンはAVERAGE関数で平均するだけ、年次リスクはSTDEVP関数で標準偏差を計算するだけです。実に簡単ですね。

参考までにシャープレシオも計算しています。シャープレシオは (リターン – リスクフリーレート)÷リスク ですが、リスクフリーレートを0と仮定していますので、ここでは単純にリターン÷リスクです。

2010年から現在まで年次リターンとリスク

さきほどの上のグラフの期間で年次リターンと年次リスクを計算したのが下表です。(今回の計算にはすべて毎年6月末の値を使用しました。)

| 地域 | インデックス | 年次 リターン |

年次 リスク |

シャープ レシオ |

備考 |

|---|---|---|---|---|---|

| 日本株式 | 日経平均株価 (N225) | 15.0% | 22.1% | 0.68 | |

| 米国株式 | S&P500 | 15.1% | 8.6% | 1.76 | |

| 先進国株式(日本含む) | MSCI World | 11.0% | 12.2% | 0.90 | |

| 新興国株式 | MSCI EM | 5.3% | 15.3% | 0.35 | |

| 世界株式(日本以外) | MSCI KOKUSAI | 11.6% | 12.9% | 0.90 | |

| 日本債券 | 日興BPI | 2.2% | 1.1% | 2.04 | |

| 世界債券 | シティ世界国債インデックス | 1.4% | 6.6% | 0.21 |

1984年から現在までの年次リターンとリスク

6年間ではさすがに期間が短すぎるので、私の生まれた昭和59年=1984年以降についても同様にリターンとリスクを計算しました。(一部データが入手できなかったものは途中の年次からのデータとなっています。)

| 地域 | インデックス | 年次 リターン |

年次 リスク |

シャープ レシオ |

備考 |

|---|---|---|---|---|---|

| 日本株式 | 日経平均株価 (N225) | 5.6% | 24.6% | 0.23 | |

| 米国株式 | S&P500 | 9.4% | 15.3% | 0.61 | |

| 先進国株式(日本含む) | MSCI World | 8.7% | 16.8% | 0.52 | |

| 新興国株式 | MSCI EM | 9.9% | 21.2% | 0.47 | ※1988年以降 |

| 世界株式(日本以外) | MSCI KOKUSAI | 9.1% | 16.4% | 0.55 | |

| 日本債券 | 日興BPI | 4.4% | 4.0% | 0.72 | |

| 世界債券 | シティ世界国債インデックス | 5.1% | 7.1% | 0.21 | ※1993年以降 |

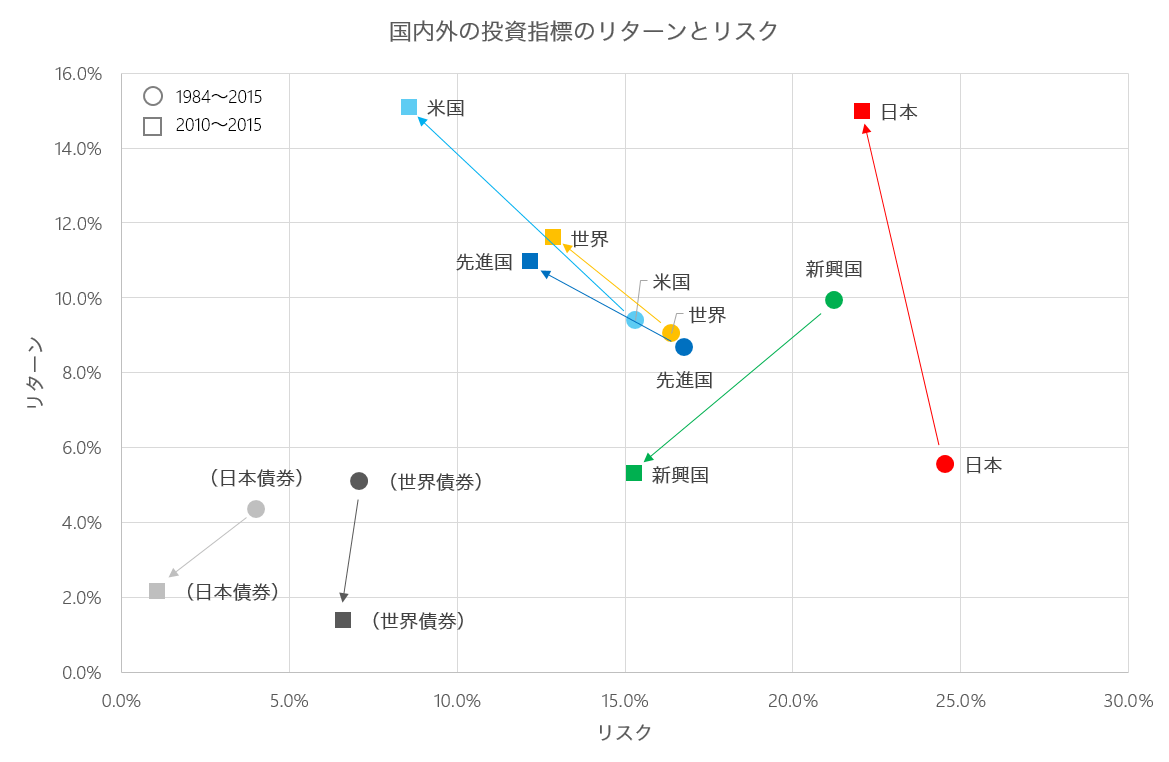

グラフで見てみる

さらに数字だけではよくわからないので、上記2種類の値をグラフにプロットしました。

横軸がリスクで、右にいけばいくほどリスクが高いことを表します。縦軸はリターンで、上にいけばいくほどリターンが高いことを表します。

基本的には「同じリスクであれば、リターンの高いもの」、「同じリターンであればリスクが低いもの」がよい投資先と言えますので、ごくざっくりとした見方をすれば、このグラフ中で左上にいくほど良い資産で、右上にいくほど悪い資産となります。

○で表したものが1984年から現在のリスク・リターン、□で表したものが2010年から現在のリスク・リターンです。

なお、すべての指標で○→□でリスクが下がり、日本を含む先進各国ではリターンが上がっていますが、これは2010年以降がリーマンショックやバブル崩壊のなどの暴落期間を含んでいない「上昇期」であることの影響が大きいでしょう。

両方の期間に共通して言えること

- 日本株式は新興国株式よりリスクが高かった (3~7ポイント)

- 米国株式は新興国株式よりリスクが低かった (6~7ポイント)

- 先進国株式と世界株式はほぼ同じリスク・リターンだった

- 米国株式は先進国株式や世界株式と比較しても、ローリスク・ハイリターンだった

- 新興国のリターンはそんなに高くなかった (先進国との差は1.2ポイント以下)

- 日本債券のリスクは低かった

- 債券のリスクとリターンは常に株式よりも低かった

1984年~現在で言えること

- 日本株式はリターンの割にリスクがかなり高かった

2010年~現在で言えること

- 株式のリターンは上昇し、債券のリターンは下落した

- 日本や米国のリターンは大きく上昇した

- 新興国株式のリターンはかなり下落した (4.6ポイント)

- 日本債券のリスクがさらに低減した (2.9ポイント)

クイズの正解

さて、冒頭のクイズの正解は…

次のうち過去30年程度でもっともリスクが高かった株式市場はどれでしょう。

- 日本

- 先進国(アメリカやEUなど)

- 新興国(中国やインドなど)

はい、というわけで正解は日本でした。即答で正解された方は、普段からリスクに注意を払っておられる方だと思います。

ちなみに私は外れました(笑)。自国バイアスとはすごいもので、勝手に 日本<先進国<新興国 とぼんやり考えていましたが、実際のリスクは 先進国<新興国<日本 でした。

考察

今回の結果から自分のアセットアロケーションに還元できそうなことは

- 日本の債券は優良(金利も低いがリスクも低い)

- 日本株式と米国株式では圧倒的に後者のほうが長期投資に適している(圧倒的にリスクもリターンも低い)

- 新興国もすでに大きなリターンは見込めない

- 世界全体に投資するMSCI KOKUSAIは十分に分散しながら、リスクとリターンのバランスが取れていそう

といったところですね。特に今回感じたのは客観的に見れば(つまり日本人でなければ)、日本市場の平均に投資する価値は非常に低いのではないか、ということです(インデックス投資の話です。個別投資の場合はまた違ってくるでしょう)。

ということで、アセットアロケーションの見直しの方向としては

- 日本の株式比率を下げる

- 日本を除く世界全体(先進国+新興国)の比率を上げる

- 海外債券クラスの比率は下げる

- 日本債券クラスの比率を上げる

という感じになりそうです。

あとの懸念事項は私が全世界株式として保有しているVT(Vanguard Total World Stock ETF)のベンチマークがFTSE Global All Cap Indexなので、これとMSCI KOKUSAIがどういう関係にあるのか、ということです。同様にがんばってくれていればいいのですが…。あと、以前の記事でも書いたようにVTのパフォーマンスが振るわない問題もあるので、乖離率の少ないETFや投信を再検討することも必要かもしれません。

アセットアロケーションの見直しとETFや投信の見直しはまた近いうちに行なっていこうと思います。

ランキングに参加しています。イイネと思った方は、ポチっとしてもらればうれしいです。

![]()

![]()

スポンサーリンク

関連記事