ふくみつるのポートフォリオ 2015年7月

今日は米国の独立記念日ですね。さて、前回(2015年4月)から3ヶ月経ち、日経平均も2万円にのり、ギリシャも実質デフォルトしましたので(?)、2015年6月30日時点でのポートフォリオ(現在の資産内訳)をまとめてみます。

スポンサーリンク

アセットクラス別

| クラス | AA | 2015年4月 | 2015年7月 | ||

|---|---|---|---|---|---|

| 割合 | 乖離 | 割合 | 乖離 | ||

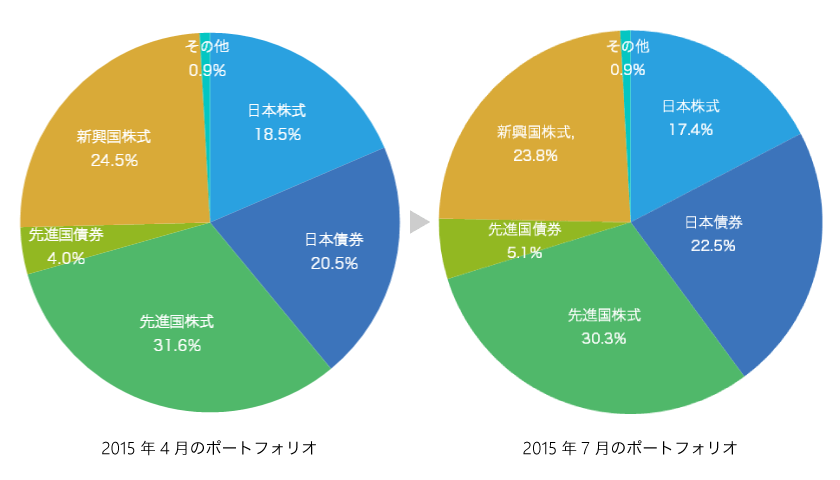

| 日本国株式 | 15.0% | 18.5% | +3.5% | 17.4% | +2.4% |

| 日本国債券 | 28.0% | 20.5% | -7.5% | 22.5% | -5.5% |

| 先進国株式 | 25.0% | 31.6% | +6.6% | 30.3% | +5.3% |

| 先進国債券 | 7.0% | 4.0% | -3.0% | 5.1% | -1.9% |

| 新興国株式 | 24.0% | 24.5% | +0.5% | 23.8% | +0.2% |

| その他(REIT等) | 1.0% | 0.9% | -0.1% | 0.9% | -0.1% |

まとめた結果が上のチャートと表です。列AAは以前の記事で示したアセットアロケーションです。ちなみに自己資産のポートフォリオはDC(確定拠出年金)やNISAもすべてひっくるめて考えています。

ボーナスの影響もあって、国内債券クラス(現預金+個人向け国債)が少し持ち直しましたが、それでもまだ5%以上理想より少ない状態です。

生活防衛資金について

なにかあったときの備えとしての生活防衛資金はだいたい生活費の2年間分、現在の平均支出から最低600万円程度と考えています。単純計算で月25万円なので、割と多いんですが、もろもろの事情があって、それぐらいはかかっています。

あと会社に担保されている退職金が300万円ぐらいありますので、これを日本債券クラスと合わせるとちょうど600万円程度です。まぁなんとかなるだろ、と、楽観視しています。楽観的な性格でよかったです。

リバランスについて

私は半年に一回、資産状況を見なおして、新規資金の投入によるリバランスを行っています。インデックス投資においては売却/購入を伴うリバランスは利益確定における税金が不要なコストとなるからです。

この方法には「運用総額が大きくなるとリバランスの速度が遅くなる」という欠点があり、実際私も運用資産が増えるにつれ、これだけではリバランスが難しい状況にきています(笑)。もう少しバランスが崩れるようであれば、売却/購入でリバランスすることを考えます。

各アセットクラスの構成銘柄

| クラス | 残高 |

|---|---|

| 日本国株式 | |

| 日本国債券 |

|

| 先進国株式 |

|

| 先進国債券 | |

| 新興国株式 | |

| その他(REIT等) |

現在のベースはVT(バンガード トータル ワールド ストックETF)です。知る人ぞ知る海外ETFです。1本で世界中に分散投資できること、信託報酬にあたるエクスペンスレシオ(経費率)が非常に安いことが魅力です。これをベースにして、足りない部分やアセットアロケーションに合わない部分は他の商品で補っています。

ニッセイ日経225は最初のほうに買ったもので現在は三井住友TAMの日本株式インデックスe(ベンチマークはTOPIX)にしています。NISAでは国内ETFであるTOPIX連動型上場投資信託(1306)を購入しました。外国株も三井住友TAMの外国株式インデックスeです。三井住友TAMのこのシリーズは信託報酬率が低いので嬉しいですね。

VTやVWOはSBI証券の外貨建て口座で保有しています。SBI証券の場合、FXからのドル転(FXで買い付けたポジションを実際のドル通貨に転換すること)ができるので、100万円以上のまとまった資金があれば、手数料を最小限に抑えてドルを調達することができます。これにより日本円から直接海外ETFを買い付けるよりかなりコストを抑えることができました。

しかし、これらの海外ETFはやはり分配金にかかる二重課税がかなりネックです(海外ETF 外国税額控除の憂鬱 参照)。これに加え、最近考察してきたようにVTの分散効果が少なそうなのと、思ったよりパフォーマンスが悪いので国内ETFへの乗り換えも検討しています。(VT (Vanguard Total World Stock) と内外インデックスの相関係数 参照)

これら海外ETFの分配金(USD)は直接再投資できず、買付手数料もかかるので、ノムラMMFを購入しています。

REITは不動産に少しでも興味をもつために買っていますが、そっちの面ではあまり効果がありません(笑)

預入機関別

| 機関 | 割合 |

|---|---|

| 銀行(預貯金) | 20.4% |

| 証券会社(投信・ETF・国債) | 61.6% |

| 証券会社(NISA) | 11.3% |

| DC(確定拠出年金) | 6.7% |

最後に預入期間別の資産状況です。預貯金以外は証券会社の口座で管理しています。証券会社はすべてネット証券(SBI証券)です。私は都市銀行や手数料の高い大手証券よりネット証券のほうがよほど信頼しています。

60歳からしか受け取れないDCを除いて、基本的にはすべて流動性の高いものです。

まとめ

ということで今回も前回とあまり状況は変わっていないのですが、さしあたり問題は「今年のNISA枠がまだ50万円分余っている」ということです。NISAではリターンの低い資産に投資するつもりはないので、必然的に株式クラスになるのですが、そうするとまた日本債券クラスが減少して、アセットアロケーションから離れていくわけで…(笑)

なかなか悩ましいところです。また別記事で検討したいと思います。

ランキングに参加しています。イイネと思った方は、ポチっとしてもらればうれしいです。

![]()

![]()

スポンサーリンク

関連記事