世界分散投資に不可欠な相関の話

個人が投資するときに1つや2つの株式だけに全資金を一気に投入してしまうと非常にリスクの高い状態になってしまいます。そのため、分散投資という考え方が重要になってくるわけです。今回は分散投資、特に個人投資家の間で人気のあるインデックス投資や世界分散投資について考えてみます。

スポンサーリンク

分散投資とは

分散投資とは時間的もしくは地域やアセットクラスの異なる銘柄に分散して投資することでリスクを低減する投資手法です。今回は時間的な分散(積立投資など)については触れません。

よく分散投資と対比されるのは集中投資で、「これだ」と思った銘柄に集中的に資金を投入して最大のリターンを狙う方法です。

おそらく世界一有名な投資家であるウォーレン・バフェットは、もともと長期的に収益力のある企業にだけ投資する集中投資を行ってその資産を爆発的に増加させました。これは「儲かる銘柄が事前にわかる」という前提があるからこそできる投資手法です。この前提にたてば最大のリターンが得られる銘柄に集中して投資するのが一番儲かるのは当たり前です。

しかし、「儲かる銘柄が事前にわかる」というのは誰にでもできることではありませんので、「わからないならいくつかの儲かりそうな銘柄に分散して投資しよう」というのが分散投資です。

さらに進んで「儲かる銘柄は事前にはわからない」という前提で、すべての銘柄の平均値(日本株でいえば日経平均株価やTOPIX)に投資するのがインデックス投資です。

さらに一歩進んで「日本株だけでは日本がつぶれたときに大変だ!」とか「株式だけではなく金(ゴールド)も儲かりそうだぞ」とか考えて国や種類まで分散を進めたのがこの記事でいう世界分散投資です。

分散投資のベクトル

よく「集中投資か?分散投資か?」というような議論がありますが、実際は分散投資にも数多くの段階があり、そのリスク/リターン、メリットやデメリットもピンキリなのです。

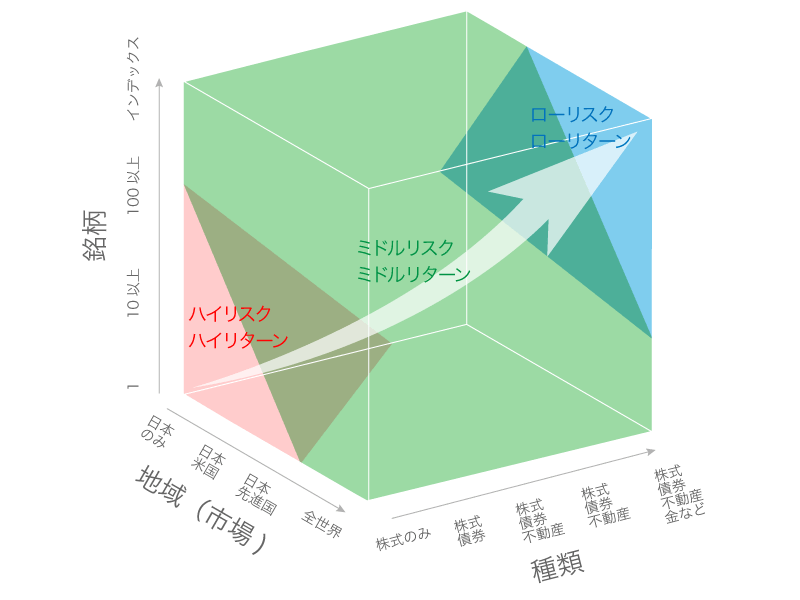

たとえば銘柄(会社など)、地域(国や市場など)、種類(株式、債券など)の3つの次元から分散投資を考えると下記の図のようになるでしょう。

私はこの立方体をリスク/リターンキューブと呼んでいます。

銘柄では1つの会社に投資する場合から市場平均であるインデックス(指標)に投資する場合までが考えられますし、地域では国内だけから全世界まで投資できます。種類では株式だけから債券や不動産、金、商品などを組み合わせていくことが考えられます。

各ベクトルにおいて分散度を高めていくと総合的にリスクが下がり、青の領域に入ってきます。ただしこの場合は期待リターンも相応に低くなるので、多くの場合はミドルリスク・ミドルリターンの領域で運用している場合が多いのではないかと思います。

このように各軸の組み合わせは無数にあるため、一口に分散投資とくくってしまうことはできません。

インデックス投資

インデックス投資とはバートン・マルキールが「ウォール街のランダム・ウォーク」(A Random Walk Down Wall Street) で示した「大多数の投資信託の運用成果はインデックスに及ばない」という事実というか理論が基になっています。

つまり「どれだけがんばって儲かりそうな銘柄を選んで運用しても市場平均に勝てるファンド(投資信託)はほとんどない」ということです。それなら「市場平均に投資すればいいじゃないか!」と登場したのがインデックスファンドで、今日では米国株や日本株だけでなく、各国の株式や債券、商品などさまざまなインデックスファンドが存在します。

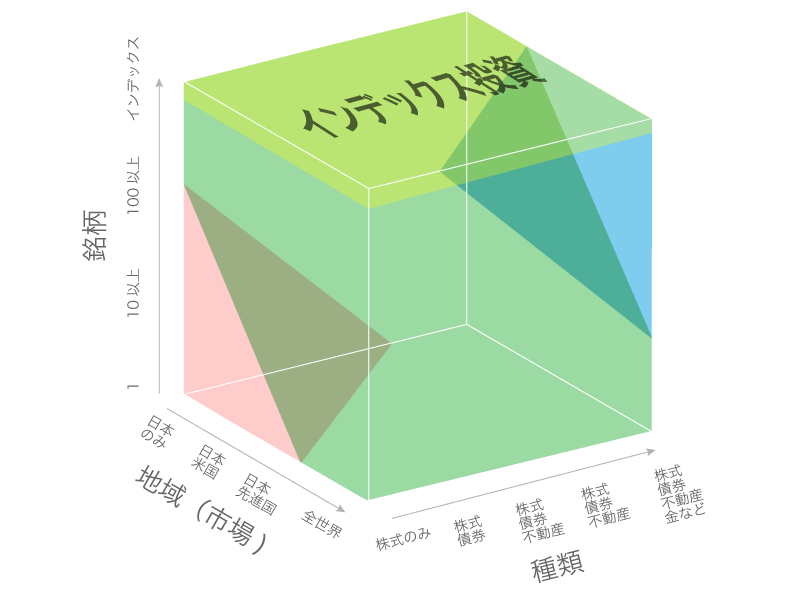

インデックス投資はこのインデックスファンドを購入して保持する(バイ&ホールド)投資法です。先ほどのリスク/リターンキューブでインデックス投資だけを見てみると下図のように黄緑色の板の範囲になります。

この図からもわかるようにインデックス投資にもさまざまなバリエーションが考えられますので、その取り得るリスク/リターンもさまざまです。

相関とは

分散投資において、重要な要素の一つがこの相関です。

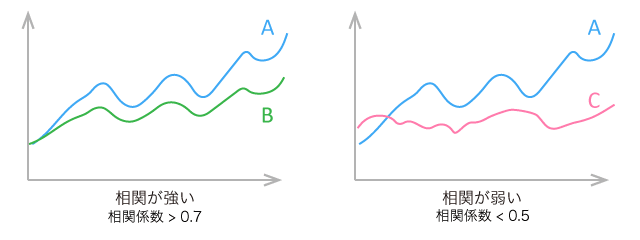

投資における相関とは2つの投資商品の値動きの類似性のことをいい、「相関が強い」「相関が弱い」という表現をします。たとえば下図のA社とB社のように株価が同じように変化していたら相関が強く、A社とC社のように異なる動きをしていたら相関が弱い、となります。図からも分かる通り、「どれだけ上がったか/下がったか」はあまり関係なく、「値動きが似ているかどうか」を見るのが相関です。

相関の度合いは相関係数という数値で表します。相関係数は-1から+1の範囲で表されます。相関係数が+1であれば完全に同じ動き、-1であれば完全に逆の動き(逆相関)、0であれば相関なし、となります。概ね、相関係数が0.5以下であれば相関が弱い、と言えると思います。相関係数については過去記事も参照してください。

さて、分散投資においてなぜこの相関が重要かというと、値動きの異なるものに投資するとリターンをある程度維持したままリスクを低減させることができるからです。

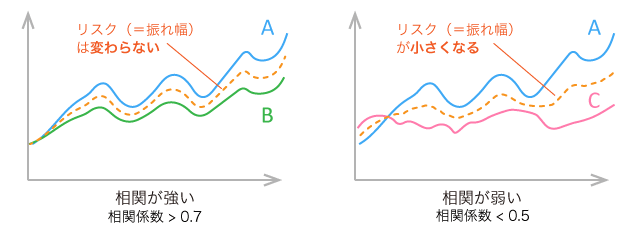

たとえば先の例で、A社とB社、A社とC社の株式をそれぞれ50:50で購入したとします。すると平均の値動きは当然2社の平均になるので、下図のようになります。

左の図では値動きのほぼ同じ2社の平均なので、平均の値動きも似たようになるのに対して、右の図では動きの違う2社の平均となるので、全体の値動きは一方に集中投資するよりゆるやかになっています。「値動きがゆるやか」ということはつまり「リスクが低い」ということですので、分散投資でリスクを低減したい場合はなるべく値動きの異なるもの=相関が低いものに投資したほうがよい、ということになります。

ただし、リスクの低減と引き換えに期待リターンも若干下がることになりますので、そのあたりのバランスをとったポートフォリオやアセットアロケーションを検討することが肝要というわけです。

理論的には期待リターンが高く、相関の低いものを組み合わせれば期待リターンを維持したまま、リスクを低減することができます。

期待リターンとリスクを用いたアセットアロケーションやポートフォリオの計算についてはまた今後の記事で詳しく書いていきます。

ランキングに参加しています。イイネと思った方は、ポチっとしてもらればうれしいです。

![]()

![]()

スポンサーリンク

関連記事