ふくみつるのポートフォリオ 2015年1月

先日アセットアロケーションについてまとめました(過去記事参照)ので、今回は2015年1月1日時点でのポートフォリオ(現在の資産内訳)をまとめてみます。いまさらですが(笑)

スポンサーリンク

アセットクラス別

| クラス | 残高 | 割合 | AA | 乖離 |

|---|---|---|---|---|

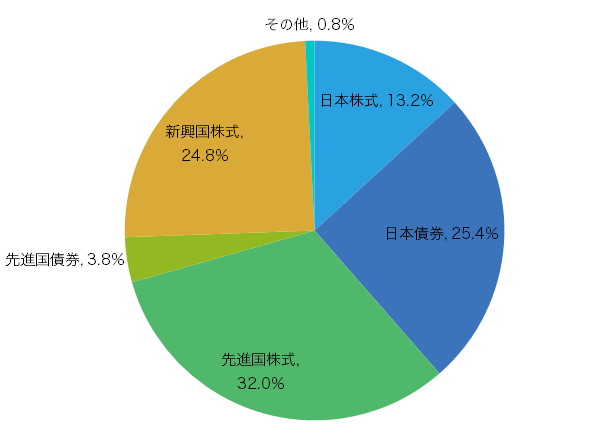

| 日本国株式 | 182万円 | 13.2% | 15.0% | -1.8% |

| 日本国債券 | 350万円 | 25.4% | 28.0% | -2.6% |

| 先進国株式 | 442万円 | 32.0% | 25.0% | +7.0% |

| 先進国債券 | 53万円 | 3.8% | 7.0% | -3.2% |

| 新興国株式 | 342万円 | 24.8% | 24.0% | +0.8% |

| その他(REIT等) | 11万円 | 0.8% | 1.0% | -0.2% |

AAはこのあいだの記事で示したアセットアロケーションです。この他に、会社に退職金が多分250万円ぐらい、老後には公的年金もあります(?)ので、円ベースの資産はもう少しありそうです。

預貯金と退職金を合わせれば、現在の平均支出から考えて、とりあえず2年間は十分生活できると思いますので、生活防衛資金という観点からは充足しているかなと、ざっくりと判断しています。

リバランスについて

2014年は先進国株式がかなり値上がりしたため、アセットアロケーションの25%を大きく上回っています。今後、日本株式および先進国債券と預貯金を増やすことでリバランスしていきます。

なお、私は半年に一回、資産状況を見なおして、新規資金の投入によるリバランスを行っています。インデックス投資においては売却/購入を伴うリバランスは利益確定における税金が不要なコストとなるからです。まぁ、7%の乖離は大きいですが、「直ちに影響が出る値ではない」でしょう(笑)

しかし、この方法の欠点は「運用総額が大きくなるとリバランスの速度が遅くなる」ということです。もう少しバランスが崩れるようであれば、売却/購入でリバランスすることも止むを得ないでしょう。

各アセットクラスの構成銘柄

| クラス | 残高 |

|---|---|

| 日本国株式 | |

| 日本国債券 |

|

| 先進国株式 | |

| 先進国債券 | |

| 新興国株式 | |

| その他(REIT等) |

現在のベースはVT(バンガード トータル ワールド ストックETF)です。知る人ぞ知る海外ETFです。1本で世界中に分散投資できること、信託報酬にあたるエクスペンスレシオ(経費率)が非常に安いことが魅力です。これほど分散して投資できる商品は他にないと思うので、これをベースに足りない部分やアセットアロケーションに合わない部分は他の商品で補っています。

ニッセイ日経225は最初のほうに買ったもので最近はTOPIXの日本株式インデックスeに乗り換えています。

外国株も外国株式インデックスeです。三井住友TAMのこのシリーズは信託報酬率が低いので嬉しいですね。

VTやVWOはSBI証券の外貨建て口座で保有しています。SBI証券の場合、FXからのドル転(FXで買い付けたポジションを実際のドル通貨に転換すること)ができるので、100万円以上のまとまった資金があれば、非常に手数料を抑えてドルを調達することができます。これにより日本円から直接海外ETFを買い付けるよりかなりコストを抑えることができました。

現在のところ、2013年にリレー投資で買ったVTがいい感じで伸びてくれていますが、VWOは1割ほど値下がりしているので、新興国部分はちょっと軟調です。積立するときはeMAXIS 新興国株式インデックスです。

ただ、これら海外ETFの分配金(USD)は直接再投資できず、買付手数料もかかるので、まとまった額になるまでMMFを購入しています。ノムラのMMFはSBI証券で扱っているドル建てでは一番金利が高いので選んでいますが、どれでもあんまり変わりないと思います。

REITは遊びで買っています。不動産はまだよくわからないので、おこづかいの範囲ぐらいです。

預入機関別

| 機関 | 残高 | 割合 |

|---|---|---|

| 銀行(預貯金) | 350万円 | 25.3% |

| 証券会社(投信・ETF) | 829万円 | 60.0% |

| 証券会社(NISA) | 116万円 | 8.4% |

| DC(確定拠出年金) | 85万円 | 6.3% |

最後に預入期間別の資産状況です。預貯金以外は証券会社の口座で管理しています。証券会社はすべてネット証券です。私は都市銀行や手数料の高い大手証券よりネット証券のほうがよほど信頼できます。

自己資産のポートフォリオはDCやNISAもすべてひっくるめて考えています。60歳からしか受け取れないDCを除いて基本的には流動性の高いものです。

しかしNISAもいくら売却益に課税されないとはいえ、その枠がなくなってしまうことを考えると、なかなか売るのは難しいものです。

ランキングに参加しています。イイネと思った方は、ポチっとしてもらればうれしいです。

![]()

![]()

スポンサーリンク

関連記事