2015年2月版景気ウォッチャー投資法の売買サインと季節調整値の評価替え

2001年10月以降の景気ウォッチャー調査の結果をプロットしました。考案者の野田聖二氏が昨年発表されたときと売買サインの出方が変わってきていますので、詳しく見てみます。

スポンサーリンク

2015年2月の市場

日経平均は14年ぶりに高値を更新し、ダウ工業平均やS&P500も史上最高値を記録するなど、株式相場はかなり高騰してきています。半ばバブルの様相です。景気ウォッチャー調査の結果は小刻みに上下を繰り返しており、方向感を失っている様子です。

とりあえずこれまでに発表されている景気ウォッチャー調査の結果を景気ウォッチャー投資法のルールに照らし合わせて売買サインの出方を見てみます。

景気ウォッチャー投資法のルール確認

今回の評価は2014年11月に更新された新ルール(景気ウォッチャー投資法のルール変更について – 私の相場観)を元にしています。

- 現状判断DIが前月から1.0ポイント以上悪化し、先行き判断DIも悪化したら売りサイン

- 現状判断DIが前月から1.0ポイント以上改善し、先行き判断DIも改善したら買いサイン

- ※現状判断DIと先行き判断DIは季節調整値を使用する

景気W投資法の詳細については、野田氏の著書(景気ウォッチャー投資法入門)をご覧ください。

これまでの売買サインとパフォーマンス

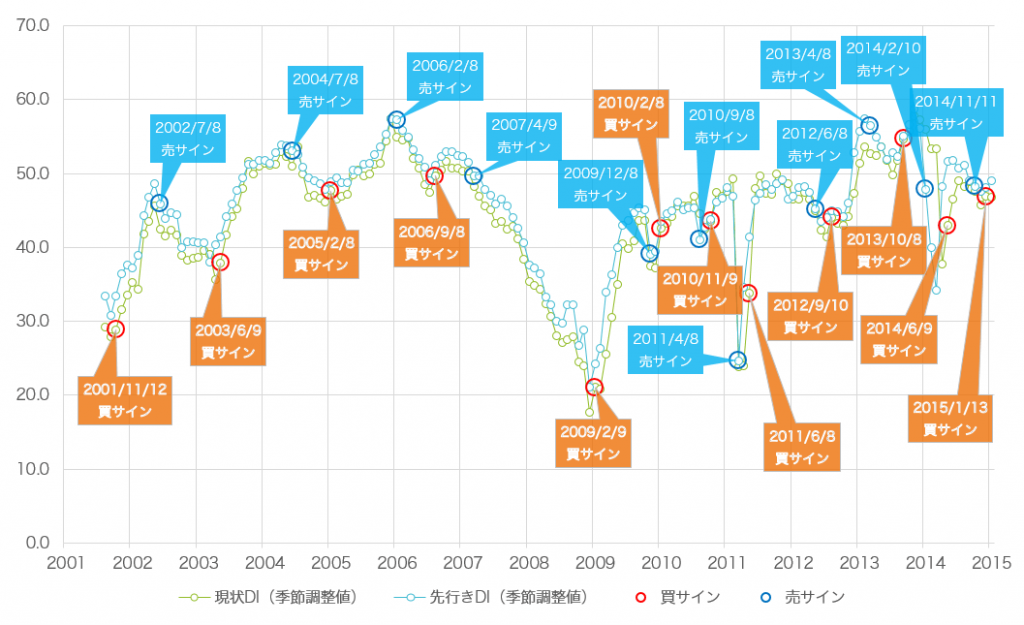

景気ウォッチャー投資法の売買サイン 2015年2月版

季節調整値が公表されている2001年以降では買いサインが12回、売りサインが11回でています。

直近では2014年11月に売りサインが点灯し、その2ヶ月後の1月13日(2014年12月の景気ウォッチャー調査)で再度買いサインが点灯しています。1月13日の時点でに日経平均を買っていれば現時点ですでに約7%の含み益がでています。

グラフを見ると、リーマン・ショックまではおよそ1年半周期でサインが点灯しており、上昇・下降とも方向感がありましたが、それ以降はだんだんとサイン数も増え、方向感の定まらない動きになっていることがわかります。下の表はリーマン・ショック以後、景気ウォッチャー投資法の売買ルールにしたがって100万円を現物で売買した場合の損益を見たものです。

| 買いサイン | 売りサイン | 売買損益 | 売りから 次の買いまで |

|---|---|---|---|

| 2009/2/9 | 2009/12/8 | +272,485 | 2ヶ月 |

| 2010/2/8 | 2010/9/8 | -93,171 | 2ヶ月 |

| 2010/11/9 | 2011/4/8 | +7,591 | 2ヶ月 |

| 2011/6/8 | 2012/6/8 | -104,789 | 3ヶ月 |

| 2012/9/10 | 2013/4/8 | +487,432 | 6ヶ月 |

| 2013/10/8 | 2014/2/10 | +59,284 | 4ヶ月 |

| 2014/6/9 | 2014/11/11 | +132,247 | 2ヶ月 |

| 2015/1/13 | 含み益 | +72,836 | |

| 2009年からの通算 | +833,916 | ||

上記のとおり、売ったものを平均3ヶ月で買い戻すことになっており、少々無駄だと思えるような取引が多くなっています。2001~2007年の6年間で4往復だったものが、この2009~2015年の6年間では7往復になっていますから、変動周期が小刻みになっていることがうかがえます。つまり、「みんな景気感がわからない」状況が続いているのでしょう(笑)

また、この期間の通算損益(2015/1/13購入の含み益を含む)は83万円です。売買コストを考えるともう少し低くなるでしょう。

仮にインデックス投資で2009年2月9日に日経平均を100万円購入し、そのまま現在まで保有した場合の含み益は122万円ですので、景気W投資法の1.5倍程度となります。あくまで結果論ですが、残念ながらここ6年の上昇相場では景気W投資法は日経平均のパフォーマンスに及びませんでした。

ただ、野田氏も著書で述べているように「大きな損失を背負い込まずに相場の波に乗る」ことが景気ウォッチャー投資法の概念ですので、この6年間の上昇相場だけ見て、同投資法が使えないということにはなりません。それよりも私は「季節調整値の評価替え」のほうが懸念だと思っています。実は今回の景気ウォッチャー投資法のパフォーマンスが芳しくないのもこのせいです。

季節調整値の評価替えがクセモノ

というのも景気ウォッチャー調査は2013年から現状DIや先行きDIの季節調整値を導入しており、景気W投資法は売買ルールにこの季節調整値を採用しています。これ自体はDI値の季節的な変動要因を取り除いてくれ、指数を補正してくれているので問題ないのですが、問題はこれの「評価替え」です。

この季節調整値は毎年12月に再評価が行われ、過去の季節調整値もすべて変化してしまうのです。ということは結果として買いサインや売りサインの出る時期が少しずつ違ってくるわけです。

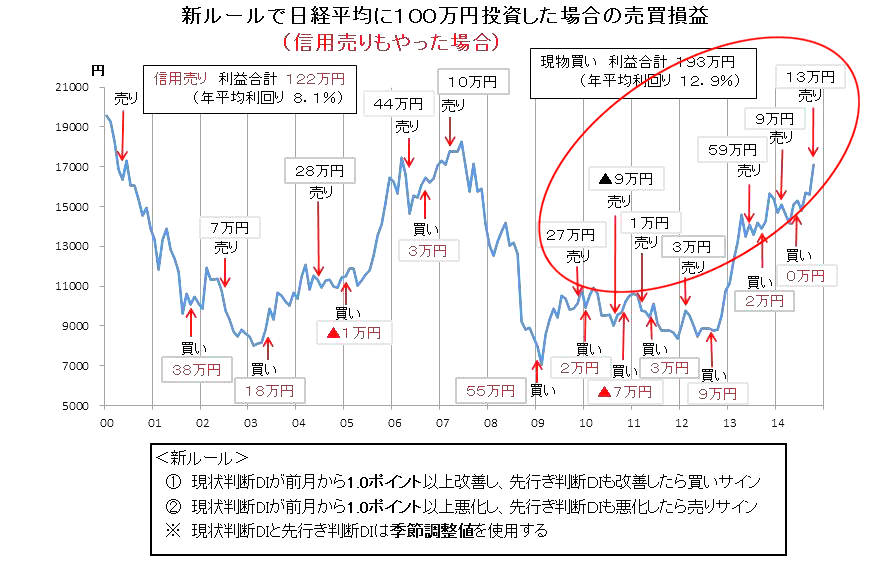

新ルールで日経平均に100万円投資した場合の売買損益 (c)野田氏のブログより

上のグラフは野田氏が2014年11月に現行の新ルールを発表した際に公開されたものを転載させていただきました。この時点での2009年以降の現物のみの売買損益は +27, -9, +1, +3, +59, +9, +13 で通算+103万円となっていました。しかし、現時点の計算では前掲のように +27, -9, +1, -10, 49, 6, 13 で通算+77万円となっています。この差の原因こそ季節調整値の評価替えであり、2014年12月に季節調整値の評価替えが行われたせいで売買タイミングがずれ、過去のパフォーマンスが変化したために生じた差です。

もちろん実際に売買するタイミングでは評価前の値だったわけですから、実際のパフォーマンスは野田氏の+103万円が正しいはずですが、評価替えを行うということはすなわち「過去の値が誤っていた」ということでしょうから、現在の値の信憑性にも疑問符がつくことは否めません。また、投資法の評価には当然過去のデータを使いますので、「過去のデータ」自体が変わってしまうというのはなんとも困ったものです。

公表時のデータを用いるのが無難か

この投資法はそのときの景気ウォッチャー調査の結果に応じて売買するのですから、過去のパフォーマンス評価にも公表時の値を使うのが正しいのだろうと思います。

ということで今後当ブログでも景気ウォッチャー投資法の評価を行うときは公表時の値を用いることにします。ご意見いただければ幸いです。

ランキングに参加しています。イイネと思った方は、ポチっとしてもらればうれしいです。

![]()

![]()

スポンサーリンク

関連記事