常識は通用しない?サラリーマン世界分散投資に役立つ各アセットクラスの相関係数を調べてみた

分散投資をしている場合、アセットアロケーションを検討したり、ポートフォリオを評価したりする上で、構成銘柄の相関係数は大事な要素です。しかし、常識として通用している「株式と債券の相関は低い」「日本株と海外株を半々でリスクを下げる」などは、感覚的に最近はあてはまらなくなっている気がします。ということで今回は私が投資しているアセットクラスの相関係数を調べてみました。

スポンサーリンク

目次

相関係数とは

相関係数とは、ある2つの数値の動きにどれぐらいの関連性があるのかを数値で表したもので、-1~+1の値で表されます。-1は完全に逆の動き、0は関係なし、1はまったく同じ動き、を表します。

相関係数が高くないものを組み合わせると変動(リスク)を小さくできるため、分散投資において投資リスクを低減するには、この相関係数がある程度低い銘柄同士を組み合わせるほうがよいと考えられます。

評価対象指数

今回は日本国株式、先進国株式、日本国債券、先進国債券、新興国株式の5つのアセットクラスについてそれぞれの相関係数を調べてみました。

| 日本国株式 | 日経平均株価(日経225) |

|---|---|

| 先進国株式 | MSCI KOKUSAI インデックス |

| 日本国債券 | 日興債券パフォーマンスインデックス |

| 先進国債券 | iシェアーズ 世界国債(除く米国)ETF (IGOV) iShares Core US Aggregate Bond ETF (AGG) |

| 新興国株式 | MSCI エマージングインデックス |

日本国債のインデックスは「NOMURA-BPI 総合 インデックス」が有名ですが時系列データが入手できないので、同様の構成となっている「日興債券パフォーマンスインデックス」(詳細は過去記事参照)を利用しています。

先進国債券も投信のベンチマークとしてよく使われている「シティ世界国債インデックス」を使用したいのですが、これまた入手が難しいので、iシェアーズの米国以外債券ETFと米国債券ETFを50:50で割って代用しました。

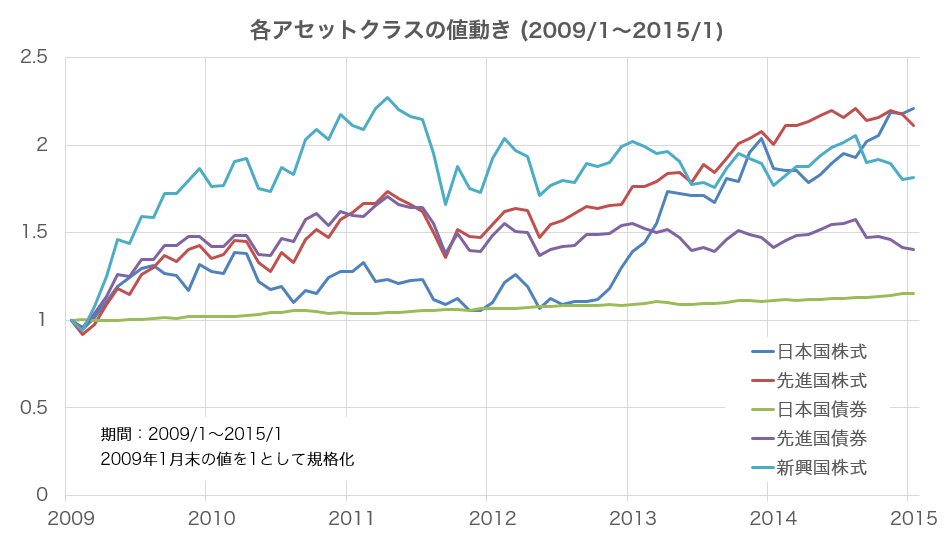

期間中の値動き

まず、各アセットクラスの値動きをグラフで見てみます。評価期間は先進国債券のデータが入手できた2009年1月から2015年1月までの約6年間です。

リーマン・ショック後の回復・上昇相場であり、下落相場がほとんど含まれていないことに注意する必要があります。今回は為替レートを考慮していませんので、円ベースになおせば外国株式、外国債券クラスは少し変わってくるでしょう。

相関係数

さて、上記の指数について相関係数を求めた結果は下表の通りです。

| 日本国株式 | 先進国株式 | 日本国債券 | 先進国債券 | 新興国株式 | |

|---|---|---|---|---|---|

| 日本国株式 | 1 | ||||

| 先進国株式 | 0.868 | 1 | |||

| 日本国債券 | 0.784 | 0.921 | 1 | ||

| 先進国債券 | 0.206 | 0.535 | 0.358 | 1 | |

| 新興国株式 | 0.246 | 0.569 | 0.408 | 0.993 | 1 |

右上半分は左下半分と対称なので空白になっています。

国内株式と他のアセットクラスの相関

まず、日本国株式と他のアセットクラスとの相関について見てみると、先進国株式・日本国債との相関が高く、先進国債券・新興国株式との相関が低いことがわかります。

普通、株式と債券は相関が低いと考えてアセットアロケーションを組むことが多いので、この相関の高さには注意が必要です。

先進国債券や新興国とは相関が低いので、分散効果はありそうです。

先進国株式と他のアセットクラスの相関

先進国全体で見ると株式と債券の相関が0.535と日本に比べ低めであることがわかります。これぐらいの相関であれば、たとえば株式と債券を50:50で保持したとしてもそれなりの分散効果が得られるでしょう。

ただし先進国株式は日本債券との相関が0.921と非常に高くなっていますので注意が必要です。いわゆる円キャリートレードのせいではないかと思います。株式が上昇するときはみんな円を借りて資金を調達するために、日本の債券価格を押し上げるのでしょう。リーマン・ショック後に減ったと思っていましたが、まだまだ低金利な日本円を利用した円キャリートレードは健在なのでしょうね。

新興国株式と他のアセットクラスの相関

新興国株式は先進国債券との相関がほぼ1になっています。もはやこれはほぼ完全に同じ動きと呼べるぐらい高い相関です。先進国株式と日本債券の関係をそのままこれに準用すれば、新興国株式はほとんど先進国のお金で買われている、ということでしょう。

とはいえ新興国株式はそれ以外のアセットクラスとは低い相関を示していますので、高いリスクを他のアセットクラスで軽減することはできそうです。新興国株式の高いリターンをうまく享受できるようなポートフォリオになるとよいですね。

まとめ

結果として私が主に投資している日本国株式、先進国株式、日本国債券、先進国債券、新興国株式の5つのアセットクラスは、それなりに分散効果がありそうだということがわかりました。

ただし冒頭にも書いた「株式と債券の相関は低い」「日本株と海外株を半々でリスクを下げる(=相関が低い)」という常識はもはや通用していません。世界分散投資では少なくとも今回示した5つ以上のアセットクラスを併用してアセットアロケーションを検討したほうがよさそうです。

念のため付け加えますが、今回の結果は今回使用した指標などの値で計算されたもので、指標や銘柄を変えれば結果も変わってきますのでご注意ください。

みなさんのアセットアロケーション決定やポートフォリオ分析の参考になれば幸いです。

ランキングに参加しています。イイネと思った方は、ポチっとしてもらればうれしいです。

![]()

![]()

スポンサーリンク

関連記事