確定拠出年金にはいくら掛けるのがいいのか?最適な掛金額を考える

こんにちは、ふくみつるです。ボーナス時期ですね。みなさん、ボーナスはいかがでしたか?

先日「確定拠出年金の改正で「専業主婦も退職金がもらえる?しかも無税で」は本当か?」という記事を書きましたが、ちょっと前から個人的に「確定拠出年金がお得そうなことはわかったけど、毎月いくら掛ければいいの?」という質問を何人かの方々からいただくことがありました。

確定拠出年金法が改正され、一般の人にも広く「確定拠出年金(日本版 401k とも。以下単に「DC」と呼びます)」という言葉が認知されてきた証拠ですね。すばらしい。

さて、この疑問に対する答えは明確なのですが、今回は理由を考えながら適正額を考えていきたいと思います。

スポンサーリンク

目次

結論:限度額いっぱい

結論から書きますと、実は議論の余地がありません。答えは限度額いっぱいです(主婦を除く)。

つまり、個人型の DC では下表の額です。

| 職種 | 限度額 | 備考 |

|---|---|---|

| 自営業者 | 68,000円 | |

| サラリーマン | 23,000円 | |

| 主婦(主夫) | ※2017年1月~ | |

| 公務員 | 12,000円 |

その他、会社で企業型の DC に加入していてマッチング拠出制度を採用しているラッキーな方 (?) は、会社が拠出している掛け金と同額までを個人で拠出できますので、その上限額となります。

以上です。

で、終わるとこの記事の値打ちがないので(笑)、なぜ限度額いっぱいに掛けたほうがいいのかを考察してみます。

なぜ限度額いっぱいまで確定拠出年金に掛けるべきなのか

理由1: 所得控除のメリットを最大限に享受できるから

DC は 60 歳まで引き出せないデメリットと引き替えに多くのメリットが得られます。

- 所得税・住民税の課税所得から掛け金の全額を控除できる

- 口座内での運用益が非課税

- 受け取り時も(ほぼ)非課税

どれもこれも税金関連ですが、税金というのは投資で言えば確実なマイナスリターンですので、当然ながら払う税金が少ないほど資産形成には有利です。

掛け金を考えるときに考慮すべき点は 1 の掛け金の所得控除です。ざっくり言うと掛け金の 15~25% 程度が確実にリターンとして得られるというメリットです。(注:この記事では節税で得するお金を利益、その率をリターンと表現します)

細かく言うとその年の年末調整で所得税(5~15%) が戻ってきた上、さらに来年の住民税 (10%) が安くなります。つまり、サラリーマンが個人型の DC で満額の 27 万 6 千円を掛けた場合、 4 万円~ 7 万円程度の利益が得られるわけです。

資産運用において(単利とはいえ) 15% ものリターンが約束された商品というのは他に存在しないので、非常に貴重な投資先と言えます。

ということは、可能な限り大きな部分を確定拠出年金に振り分けたほうがお得ということです。ただし、残念ながら確定拠出年金は前述のとおり掛け金の上限が決まっていますので、せめてその上限までは掛けたほうがいいということになります。

理由2: リターンが上がるから

実は理由 1 で書いた「15 ~ 25% の単利リターン」は正しくありません。

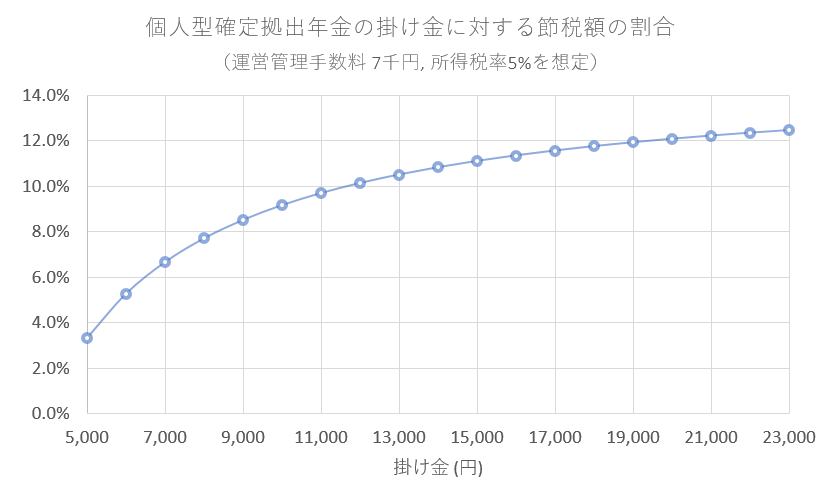

なぜなら DC は必要経費として、口座の運営管理手数料が毎年かかるからです。金融機関によりますが、年間 4000 円~ 7000 円程度です。

目に見えてコストがかかるというのに抵抗がある人も多いかもしれませんが、どんな金融商品でも目に見えないだけで手数料は内包されていますので、これ自体は問題ではありません。

それでも肝心のリターンを減らしているということは確かで、リターンが正しくないというのはこのためです。

たとえば所得税率が 5% の人が毎月 1 万円を掛けたと仮定すると、節税額は

1万円 × 12ヶ月 × (所得税5% + 住民税10%) = 18,000円

となりますが、金融機関の運営管理手数料が 7,000 円/年だとすると半分近くが手数料で消えることになります。これでも多少節税にはなっているものの、なんだか逆に損した気分にもなります(笑)

しかし、この DC の運営管理手数料のいいところは「掛け金や資産額によらず、ほぼ一定である」ことです。

つまり、掛け金が高ければ高いほど、所得控除による節税額は増えていきますが、運営管理手数料は掛け金が増えても変わりません。ということは、単純に掛け金が増えるほどリターンが増えるということです。

たとえば、さきほどの人の場合を考えると下のようになります。

| 毎月の掛け金 | 年間の掛け金 | 所得控除による 節税額 |

手数料を引いた 節税額 |

掛け金に対する リターン |

|---|---|---|---|---|

| 1万円 | 12万円 | 18,000円 | 11,000円 | 9.2% |

| 2万円 | 24万円 | 36,000円 | 29,000円 | 12.1% |

掛け金を上げればリターンが向上することがわかります。

理由3: 上限額でも大した金額じゃないから

3番目の理由は合理的ではありません(笑)

前掲のとおりサラリーマンが加入できる個人型 DC は上限が 2 万 3 千円です。この記事をご覧の方が毎月の給与明細をご覧になれば、おそらくこの額と同等かそれ以上の厚生年金がすでに毎月引かれていることでしょう。

そして貯蓄のためにある程度のお金を定期預金かどこかに毎月積み立てているでしょう(自分じゃなくて奥さんかもしれませんが)。

さらに言えば上限額の 2 万 3 千円を 30 年間積み立てたとしても 828 万円にしかなりません(運用益は無視しています)。この金額では余裕のある老後はたぶん送れません(笑)

そう考えると(今の家計ではなく)あなたの人生にとって、この上限額というのはそんな大した額ではないのではないでしょうか。

むしろある程度の所得がある方で、 DC の限度額程度を老後のために貯蓄できない状況なら、おそらく支出に問題がありますのでぜひ家計を見直すべきです。

※例外は主婦(主夫)

前回の記事でも書いたように、主婦(主夫)に関しては、所得控除がほとんど受けられないことが考えられるので、この場合は必ずしも上限額まで掛ければ得ということはありません。

この場合、配偶者が働いている場合は、そちらの確定拠出年金を優先して掛けるようにし、それでもまだ余剰金がある場合は主婦(主夫)の DC を利用する、という順番で考えるとよいと思います。

(「なんでこれ以上夫ばっかり年金を増やさなあかんの!」などの感情論はここでは考慮しません・笑)

実際の掛け金の決め方

「上限額まで確定拠出年金に掛けたら、生活が…」という場合もあると思います。その場合はもちろん無理して掛ける必要はありません。

確定拠出年金はその名のとおり「年金」なので、老後まで他の用途に使うことはできません。そのため、趣味や子どもの学費を削ってまで積み立てるものではありません。

結局のところ各家庭で「老後のための貯蓄」として出せるお金を最大限に DC に掛ければいい、というだけです。

老後のためのお金を貯められる状況にあって、他の口座(たとえば民間保険会社の個人年金保険やNISA、外貨預金、定期預金など)に積み立てている場合は、まず DC を限度額までかけることから考えたほうが、確実に得です。

特に税制面、手数料面、将来的なリターンで見ても、民間保険会社の個人年金保険などは確定拠出年金の足下にもおよびませんので、さっさと解約して DC に切り替えたほうが、合理的です。

まとめ

最初にも結論として書いてあるとおり、「確定拠出年金は毎月いくら掛ければいいの?」という問いに対しては、「主婦(主夫)以外は自分(家庭)の最大限掛けるのがよい」というのが答えです。

将来の資産形成を目指す個人が、運用資産を積み立てる口座としてもっとも優先すべきはこの確定拠出年金です。

注意

この記事でとりあげている「リターン」はあくまで「その年の掛け金に対して得られる金銭的利益」です。「DC 内の総資産に対する損益」とはまた別の話ですので、ご注意ください。

ランキングに参加しています。イイネと思った方は、ポチっとしてもらればうれしいです。

![]()

![]()

スポンサーリンク

関連記事