確定拠出年金で結局いくら受け取れる?

こんにちは、鴨ネギ希望、ふくみつるです。私は琉球銀行で個人型確定拠出年金(以下、「DC」)を運用しています。

3年前、つまり27歳から開始していますので60歳まで拠出するのであと約30年です。そこまで個人型の加入者でかつ今と同じ23,000円の掛金を拠出し続けた場合、どうなるかをシミュレーションしてみます。

スポンサーリンク

全部でいくら掛金を払う?

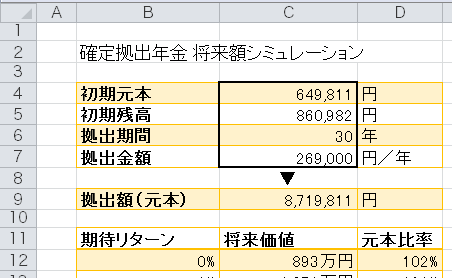

まず、2014年末までの拠出額(掛金の総額-確定した手数料)は649,811円、評価額は860,982円でした。(過去記事参照)

琉球銀行の場合、毎年約7000円の口座維持費がかかるので年間の拠出額は23,000×12-7,000=269,000円です。

残り30年では269,000円×30年=807万円、現在までと合わせると872万円ですね。まぁ「30年かかって872万円の元本かよ!」とか思いますが、ともかくこの元本がいくらになるのか試算してみます。

Excelを使ってシミュレーション

ExcelのFV(Future Value)関数を使って計算しました。考えるのが面倒な方のためにExcelのシートを用意しましたので、よかったらご利用ください。

数式は以下の通り。

=FV(期待リターン, 拠出年数, -拠出金額, -初期残高)

FV関数で積み立て投資の計算をするときは積立金額や初期残高にマイナスの値を指定するのがミソです。

結果発表!

さて、期待リターンに対する30年後の将来価値は下記の通りです。

| 期待 リターン |

将来価値 | 元本比率 |

| 0% | 893万円 | 102% |

| 1% | 1,051万円 | 121% |

| 2% | 1,247万円 | 143% |

| 3% | 1,488万円 | 171% |

| 4% | 1,787万円 | 205% |

| 5% | 2,159万円 | 248% |

| 6% | 2,621万円 | 301% |

| 7% | 3,196万円 | 367% |

| 8% | 3,913万円 | 449% |

※本来は毎月拠出ですが、今回は手数料の計算もあるので、毎年拠出として計算していますので将来価値は若干安くなっていると思います。

年平均4%で約2倍になる計算です!パチパチ!

私は今のところDC内では先進国株式と新興国株式に50:50で投資していてリスク高めなので、せめて4%はあってほしいですね(笑)

しかしまぁあらためて複利のパワーはすごいな、と思いますね。できるだけ高いリターンを維持することが大事です。運用益が非課税なDCの口座内では積極的にリバランスをやっていくつもりです。

肝心の年金額は?

原則60歳からの10年間で受け取るので、年4%で運用できた場合だと年金は年間150万ぐらいですね。国民年金や厚生年金と合わせてもこれだけで生きていくのはなかなか厳しそうですね(^^;

せっかく運用益が非課税なのに23,000円ずつしか拠出できないというのはなかなか難儀です。60歳まで受け取れないのも難儀ですが。

年8%のリターンを維持すれば400万円近い年金になりますが、まぁ無理でしょう(笑)

やはりDCや公的年金だけに頼らず自分の年金を作ることが必要ですね。

ランキングに参加しています。イイネと思った方は、ポチっとしてもらればうれしいです。

![]()

![]()

スポンサーリンク

関連記事